Nic 26 Resumen

Resumen Nic 26 Planes De Beneficio Por Retiro Contador Profesional

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro By Eduardo Issuu

176 Nic 26 Contabilizacion E Informacion Financiera Sobre Planes Youtube

Nic 26

Nic 26

Casos Practicos De La Nic 26 Pdf Pension Fondo De Pensiones

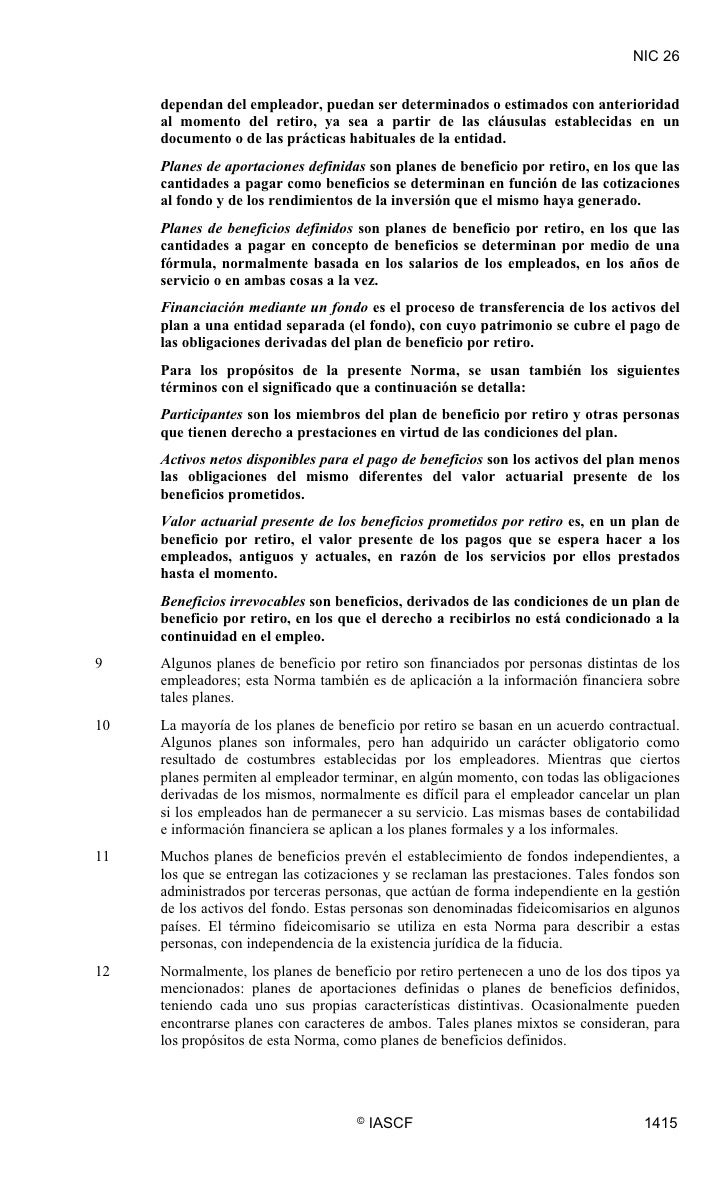

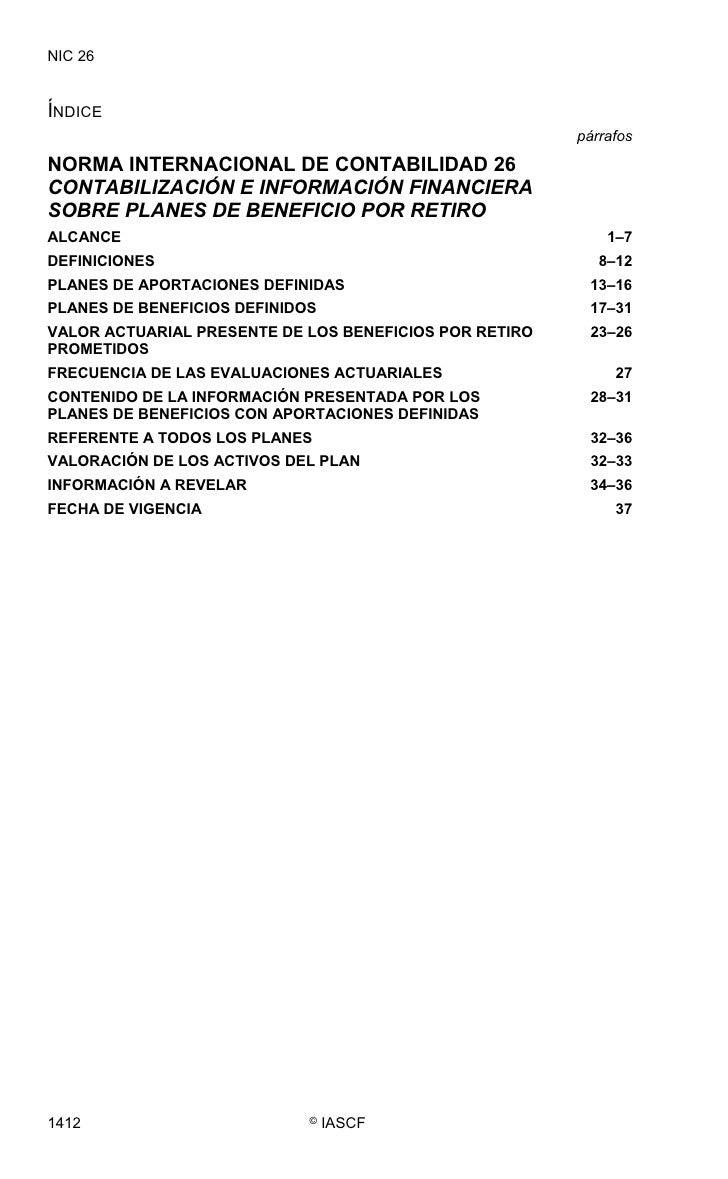

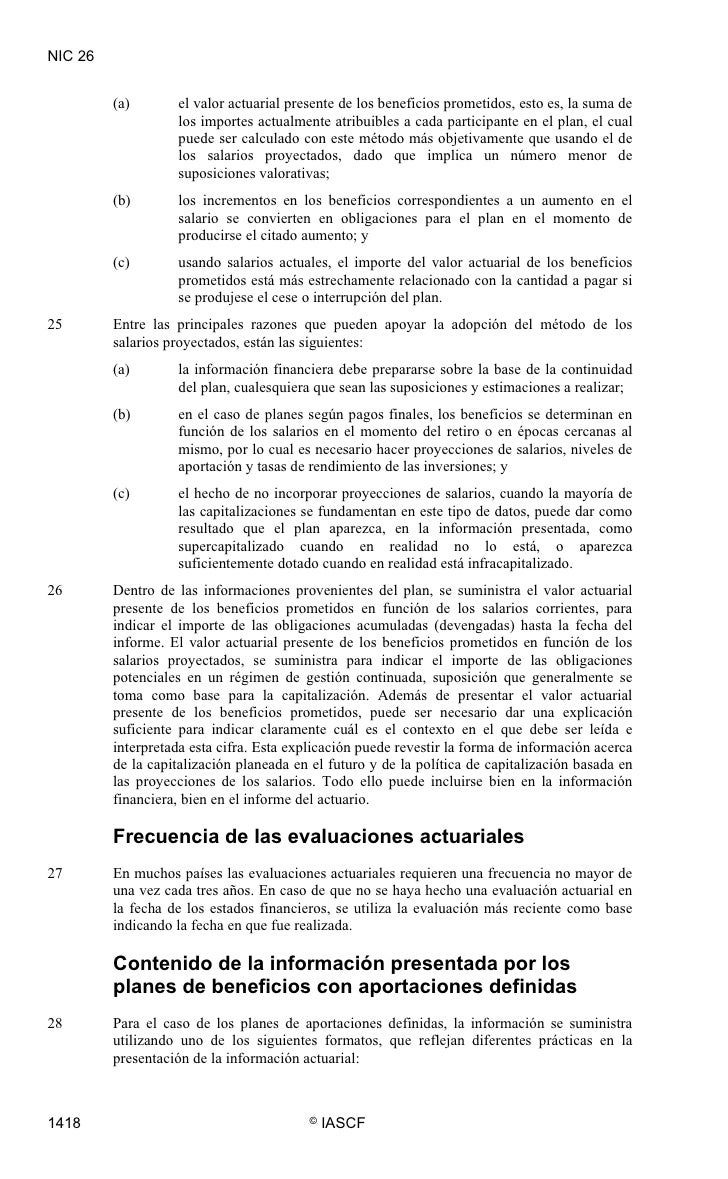

En el presente artículo daremos un resumen técnico de la NIC 26 que trata de la contabilidad e información financiera que tienen los planes de beneficio por retiro.

Nic 26 resumen. Download View Resumen NIC 19 as PDF for free Related Documents Resumen Nic 19 May 2020 13 Nic 19 Resumen December 2019 35 Mapa Conceptual Nic 19 June 2021 0 Nic 19 26 April 2020 29 Resumen Nic 2 February 2021 0 Resumen Nic 21 0 13 0. ITEM NIC SP 17 NIC 16 2003 6 contiene las definiciones de pérdida por deterioro del valor de un activo no generador de efectivo e importe de servicio recuperable no contiene estas definiciones. Esta Norma establece requerimientos generales para la.

Provisiones Activos contingentes Pasivos contingentes. 09052014 26 Instrumentos Financieros NIC-32 y NIC-39 3963 al 3965 EVIDENCIA OBJETIVA QUE CAUSA PERDIDA O DETERIORO AL TENEDOR DEL ACTIVO a dificultades financieras significativas del emisor o del obligado. CEDILLO PEÑA LUIS E.

Nikola Tesla ˈ t ɛ s l ə TESS-lə. Haga click en la parte de abajo para accesar el resumen de las NIIF y NIC en formato PDF. En definitiva lo que actualmente se recoge es una síntesis de parte de la NIC 19 Beneficios a empleados y la NIC 26 relativa a la información a presentar sobre dichos beneficios.

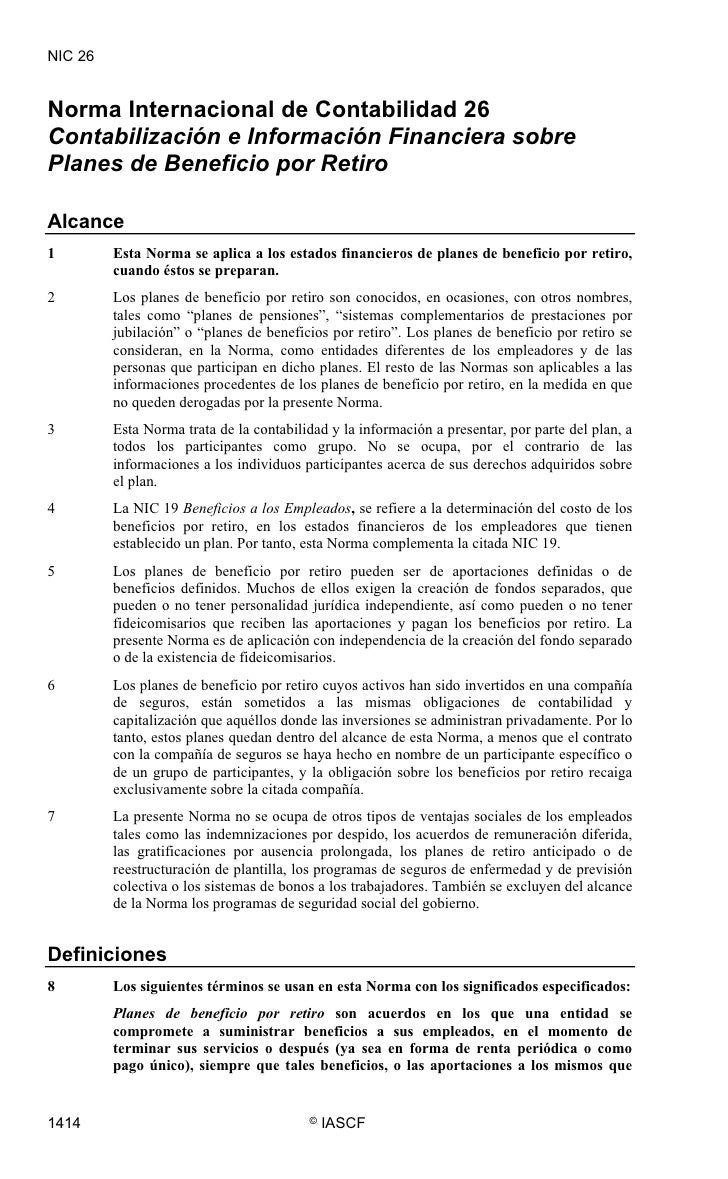

Es un contexto completamente de criterio propio de este sitio web por ninguna naturaleza esta aprobada por la junta de normas internaciones de contabilidad IASB. 28 June 1856 7 January 1943 was a Serbian-American inventor electrical engineer mechanical engineer and futurist best known for his contributions to the design of the modern alternating current AC electricity supply system. Esta Norma se aplica a los estados financieros de planes de beneficio por retiro cuando éstos se preparan.

Celebrating Rodolfo Corky Gonzales. Resumen de las Nic-Niff. See more of Nicholas Sparks.

Objetivo La NIC-1 establece las bases para la presentación de los estados financieros de propósito general para asegurar que los mismos sean comparables tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores como con los de otras entidades. NIC 37 0 Utilización de las bases apropiadas para el reconocimiento y la medición de las cuentas de aquéllas obligaciones que se deriva de las actuaciones de la propia empresa. PowToon is a free.

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26

Nic 26

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

2

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Resumen De Niff 13 Pdf Normas Internacionales De Informacion Financiera Business

Nic 28

Nic 26